Manutenção do emissor municipal

O emissor próprio municipal de NFS-e será mantido até o encerramento do cronograma de migração

estabelecido no Decreto nº 2.453/2025. Nesse sentido, foram realizadas adaptações na sistemática

de emissão da Nota Fiscal de Serviços Eletrônica (NFS-e), com o objetivo de compatibilizá-la às

alterações introduzidas pela Emenda Constitucional nº 132, de 20 de dezembro de 2023,

que instituiu a Reforma Tributária do Consumo (RTC), tomando-se como referência o disposto na

Lei Complementar nº 214, de 16 de janeiro de 2025.

Ressalta-se que as discussões relativas à Reforma Tributária ainda estão em andamento, o que poderá implicar ajustes e atualizações nas regras de negócio e na documentação técnica.

No que se refere à locação de bens imóveis, por se tratar de fato gerador do IBS e da CBS, e não do Imposto Sobre Serviços de Qualquer Natureza (ISSQN), a emissão da nota fiscal deverá ocorrer exclusivamente no Ambiente Nacional.

Quanto à migração das empresas para o Emissor Nacional, estão disponíveis informações para consulta por contribuintes, contadores e fornecedores de software. Informa-se, ainda, que o ambiente restrito do Emissor Nacional, destinado à realização de testes (homologação), já se encontra disponível.

Clique aqui

.

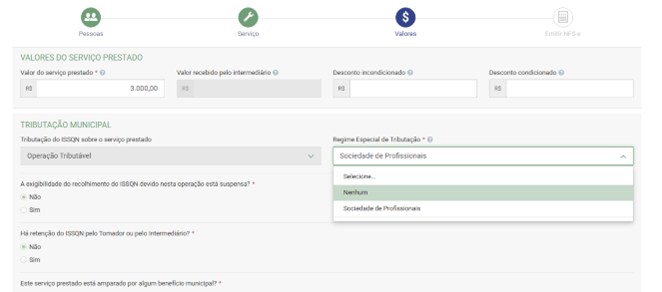

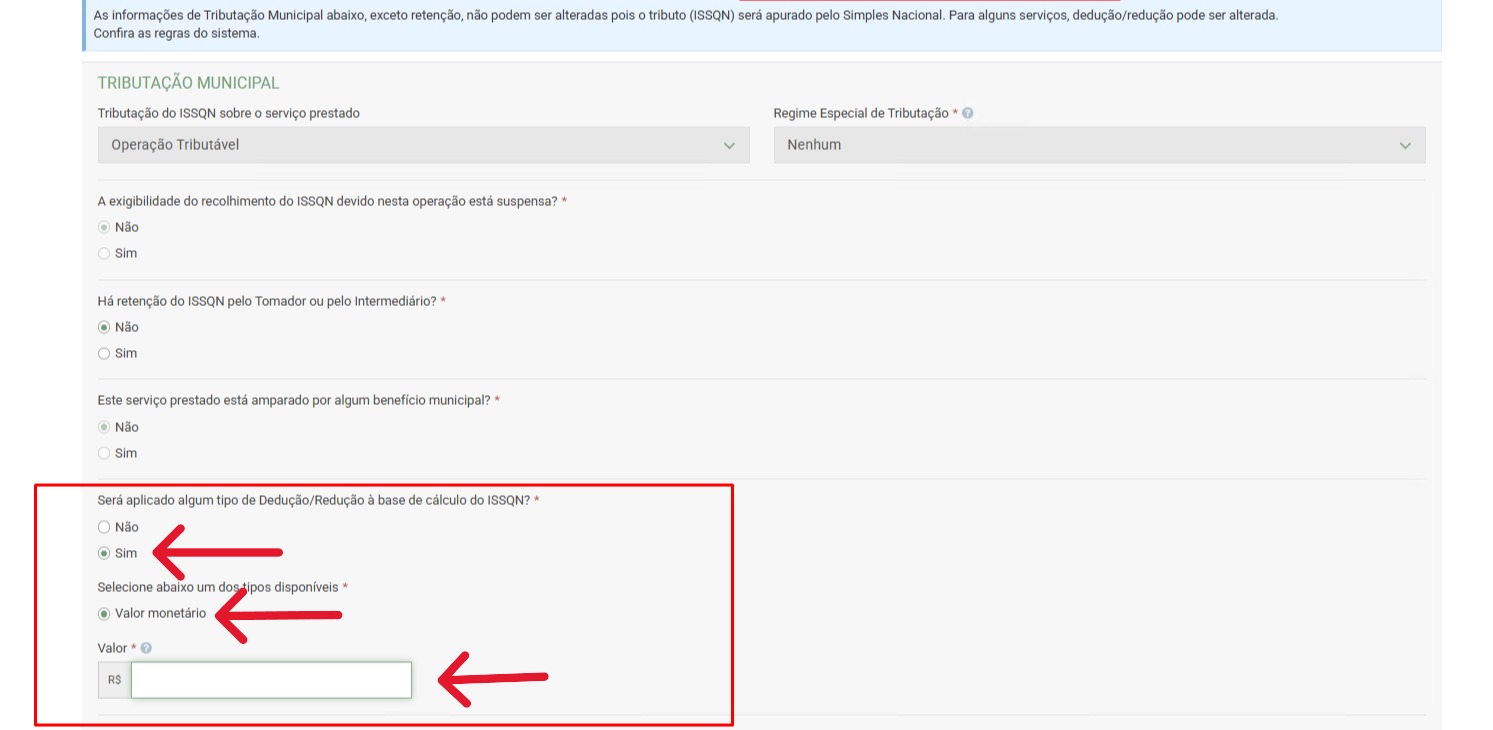

Atualização do layout da NFS-e

O emissor municipal próprio, foi atualizado para contemplar

campos adicionais referentes aos novos tributos decorrentes da Reforma Tributária do Consumo — o

Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS).

Está disponível uma nova versão do arquivo XSD, contendo as atualizações dos campos relativos ao IBS e à CBS, para que os contribuintes possam realizar as

adequações necessárias em seus sistemas de emissão de NFS-e, em conformidade com as novas disposições.

Base normativa

As referidas atualizações foram implementadas com base nas notas técnicas divulgadas pelo Governo Federal, especialmente:

- Nota Técnica SE/CGNFS-e nº 003, de 4 de julho de 2025;

- Nota Técnica SE/CGNFS-e nº 004, de 19 de agosto de 2025.

Ambiente de testes

Por fim, informamos que o WebService no ambiente de testes, destinado à validação dos novos campos e à realização de ajustes técnicos pelos contribuintes,

já se encontra disponível.